京都に行ってきました

先日、大阪での研修に参加後、京都の方まで足を伸ばして少し観光してきました![]()

まだ紅葉は早いかな?という感じではありましたが、日常を忘れさせてくれる所でした![]()

京都に行ったのは高校生の修学旅行以来なので・・・![]()

かれこれ、18年前・・・![]()

えぇーーー![]()

時間が経つのは早いな![]() 年とったな

年とったな![]() と感慨深く、観光してきました

と感慨深く、観光してきました

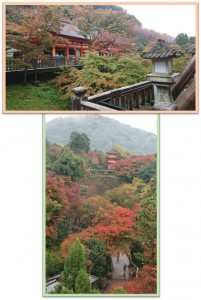

まずは、今外国人の間で一番人気の観光スポット![]()

「伏見稲荷大社」です

初めて行ってきました![]()

というか、山登りとは思いもせずにスーツ姿に革靴で行って後悔しました・・・![]()

でも、山頂まで行ってきましたよ![]()

そして、おみくじを引いてきたんですが・・・![]() なんと・・・・

なんと・・・・

「大大吉」だったんです![]() すごいです

すごいです![]() 初めて引きました

初めて引きました![]()

次は「下鴨神社」です

生憎の雨ではありましたが、雨だからこその厳かさも感じてきました![]()

朱色のコントラストがたまりませんね![]()

下鴨神社の中を川が流れているんですねぇ 「御手洗川」だそうです![]()

次は「清水寺」です

実は私、行ったことがなかったんですよ![]()

なので、行ってみたいと思い行ってきました![]()

祇園四条駅で降りて、花見小路を通り、石堀小路、ねねの道、一年坂、二年坂、産寧坂と歩き、京都らしい風情のある道を歩きました![]()

思ったほど混雑しておらず、歩きやすかったです![]()

清水寺についたら、一気に人が増えて吃驚しました![]()

有名な「清水の舞台」は、工事中だったようで、幕に覆われていました![]()

残念です![]()

でも、景色は最高にキレイでしたね![]()

学生の頃は目的地での観光を楽しみましたが、この年になって目的地に行くまでの過程(道のり)を楽しむのも観光だな~と感じてきました![]()

![]()

![]()

では、また!!

H29.12月 臨時休業のお知らせ

研修会参加のため

12月1日は

お休みとさせて頂きます。

H29年11月の臨時休業日

研修会参加のため

11月13日及び、16・17日は

臨時休業とさせて頂きます。

年少扶養親族(16歳未満の扶養親族)について

みなさんこんにちは![]()

いやー紅葉も終盤に差し掛かり、本当に寒い日が続くようになりましたね![]()

外に出たときに顔にピリピリとした寒い空気があたる感じが久しぶりです![]()

去年はさほど雪も大したことがなくほっとしましたが、今年はどうでしょうかねー![]()

大雪でないことを願います![]()

さて、今年もあっという間に、年末調整の時期となりましたね。

毎年、この時期に税務署から「年末調整関係書類在中」という大きな袋にいろいろな書類が入ったものが届くかと思います。

その中で最も大切なものといえば、「扶養控除等申告書」といえると思います。

この書類、その年の給与をはじめてもらう(ほとんどは1月中ですよね)前までに会社へ提出しなければならないものとなっています。

この書類を会社へ提出しないと、給与計算の際、所得税を「乙欄」という税額が多いものを選択し、徴収しなければならなくなります。

そうならないためにも、確実に提出を求めるようにしてください。(途中入社の方には、最初の給与支給前に提出してください。)

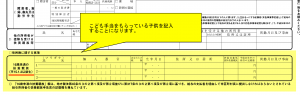

さて、扶養控除等申告書には、扶養親族を書いていくわけですが、2011年から年少扶養親族(16歳未満の扶養親族)に対しては所得税の所得控除が廃止された関係で、16歳未満の年少扶養親族を記入する欄が別枠に設けわれました。

所得控除できないのに、なぜ記入する必要があるのか…。

それは、住民税の非課税については、扶養親族の人数に年少扶養親族は加えられるからです。

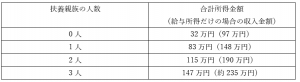

住民税の非課税となる場合は次の通りになります。(生活保護や障がい者等は別枠の非課税制度があります)

合計所得金額が次の表の金額以下の場合には住民税が非課税になります。

※給与所得金額は所得税と同じ計算方法にて所得計算を行います。

※山形市の場合であり、自治体によって計算が異なります。

(例) 夫婦で働いている(16歳未満の子供が2人、16歳以上の子供が1人)

夫が給与が450万円、妻が120万円の場合で考えてみましょう

まず16歳以上の子供は夫に扶養親族にしたほうが所得税・住民税をより多く減少させられます。

では、16歳未満の子供2人はどちらに扶養親族として申告するのがより所得税・住民税を減少させられるでしょうか。

正解は、妻です!

この場合、夫に16歳未満の子供2人を年少扶養親族として申告しても、所得税・住民税を減少させることが出来ません。

しかし、これを妻が申告すると、所得税は変わりませんが、住民税は非課税となり、住民税はかからなくなります。

金額にすれば数千円となりますが、記入方法を変えるだけでできるのであればお得ですよね。この内容は意外と知られていないものです。

気になる方は前年度の源泉徴収票を見てみてください、そして平成30年からの扶養控除等申告書の記入の変更を検討してみてください。

それではまた!

お金の使い方

みなさんこんにちは![]()

先日米沢でマラソン&サイクリング行事が行われました![]()

結構大規模な行事で、道路のいたるところが午前中閉鎖しました![]()

私の自宅がその閉鎖される道路の近くだったので、とにかく移動が大変でした![]()

![]()

お昼ごはんを買いに出かけたのはいいのですが、帰り道を間違えてしまって、市内なのに1時間も移動がかかってしまいました![]()

疲れた…![]()

でも、こういったイベントをしないと町は活性化されないですね![]()

![]()

ガマンガマン![]()

さて、今回はお金についてお話ししたいと思います。

税金などのお話しではなく、今までいろいろなお客様をみてきまして、事業がうまくいっている方と、うまく波に乗れずに苦戦している方を見てきました。

その違いは何だろうかと考えると、お金の考え方というか使い方に一定の共通点があると感じました。

これはあくまでの私の主観ですのであしからず。

お金というと皆さんはどう思っていますか。

「使うとなくなるから使いたくない。」

「借金してまで何かに投資をしたくない」

なんてお話しは多く聞かれます。

私も、できるだけ使わなくていいものは使わないですし、投資にはすごく慎重になります。

誰だってできるだけ借金はしたくないですよね。

借金については、いろいろな考え方があるので一概には言えませんが、経営が順調に推移しているところは、お金の使い方には共通点があるようです。

それは、「使うべきところには投資を惜しまず、それ以外はとことん抑える」というところです。

そんなの当り前と思われるかもしれませんが、経営が順調に推移している経営者は想像以上に極端です。

投資については何千万というお金をポンと使い、それ以外は紙一枚でももったいないという考え方です。

もったいないということでよくあることは、クレジットカードを極力使わないという方は多くいらっしゃいます。

私なんかはポイントが付くので、通販ではよく利用していますが、支出を抑えるためにはカードは利用しないほうがいいという考え方には共感しています。

自分もたまにあるのですが、カードを使うと余計に使ったり、何に使ったか忘れたりします。それが積み重なって支出が増えていくのだなと実感しています。

あるお客様はやはりカードを使わないことにより、あるお金でやりくりするようになる、と言っていました。

この考え方は非常に重要だと思います。

他の支出で多いのは保険の過剰加入です。

保険は義理や慣習で内容を吟味せず加入しているものも中にはあります。

中には、「会社にしたのであれば入っているのは当たり前です」という理由で勧めてきたと聞いたことがあります。

そういった「他ではあたりまえ」など何を根拠で言っているのかわからないで加入を勧めることもありますので注意が必要です。

税理士事務所では保険代理店を取り扱っているところもあります。

ちなみに私は代理店はしない方向で考えています。

どうしても代理店になってしまうと、その商品を売りたい気持ちになり、本当にお客様にとって大事なのかが後回しになってしまいそうだからです。

もちろん、税理士事務所が保険代理店をしていること自体を否定しているわけではありません。

保険の加入はお客様のリスク管理の観点からは非常に大切な事項の一つですので、シミュレーション・加入を一手にできることは非常に有効なことだと思っています。

私は、その部分については「餅屋は餅屋」として、シミュレーションや加入はあえて保険代理店や銀行等へ依頼しています。

この考え方は人それぞれだと思っています。

大事なのは、「何のために加入するのか」「将来の資金繰りに無理は生じないか」ということをしっかりと確認することが大事です。

決して受け売りで加入することがないようにすることです。

こうして書いていると言われればそりゃそうだと思えることだと思いますが、いざやってみようと思うと難しいものです。

私なんかも断るのが苦手ですので、冷や汗ものです。

でも断るものはしっかりと断る、購入等する場合には本当に必要なのか考え抜くという基本に立ち返りもう一度見直していかれてはいかがでしょうか。

それではまた!